任务描述任务一据《第一财经日报》2010年6月24日报道,审计署发布的6家中央企业2008年度财务收支审计结果显示,财务处理不规范成为普遍问题。其中包括:① 华电集团约70亿资本金未到位问题,即截至2...

任务描述任务一据《第一财经日报》2010年6月24日报道,审计署发布的6家中央企业2008年度财务收支审计结果显示,财务处理不规范成为普遍问题。其中包括:① 华电集团约70亿资本金未到位问题,即截至2...

任务描述请举实例说明交易性金融负债业务内部控制制度设计的要点。理论知识交易性金融负债是反映企业承担的以公允价值计量且其变动计入当期损益的为交易目的所持有的金融负债。金融负债通常指企业的应付账款、应付票...

任务描述审计人员2014年1月份检查某企业“短期借款”明细账时发现有余额400 000元,是2013年8月1日从某股份制银行借入的期限为10个月的临时借款,月利率为0.75%,到期一次还本付息。该企业...

学前热身财政部2016年11月28日在其官网发布了《中华人民共和国财政部会计信息质量检查公告(第三十五号)》,在2015年统一组织全国35个财政监察专员办事处和西藏自治区财政厅对47户国有企业、上市公...

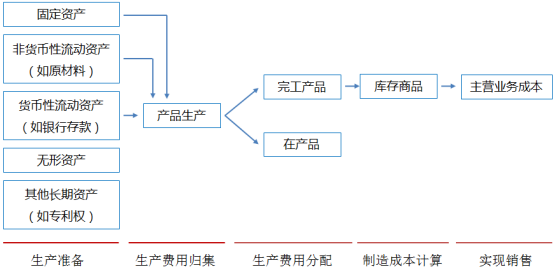

本章小结企业生产成本核算系统设计的目的是准确地确认与计量企业自制存货资产的账面价值,生产成本账户只是存货中自制库存商品资产的过程性账户,然而,鉴于企业商品生产过程是一个具有新使用价值的新资产的形成过程...

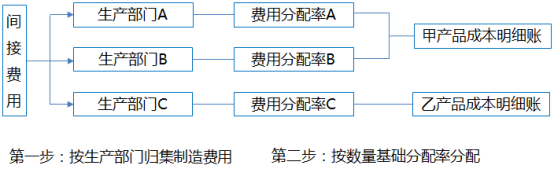

任务描述某企业生产A、B和C三种电子产品。产品A生产工艺最简单,年销售12000件;产品B生产工艺相对复杂,年销售24000件;产品C最复杂,年销售4800件。公司设有一个基本生产车间,主要工序包括零...

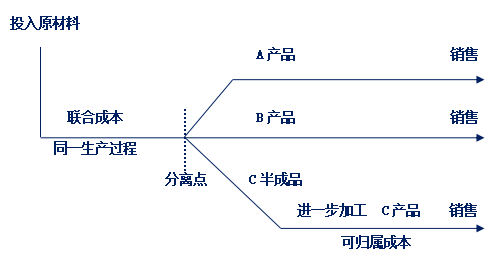

任务描述某企业使用同一种原材料在同一生产工艺过程中生产出A产品、B产品与C半成品三种,C半成品还需要进一步加工才能销售。A产品、B产品与C半成品是联产品,其成本核算方式如下图所示:问题:根据上述成本核...

任务描述《企业会计准则第1号—存货》第五条规定“存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。”;第六条“存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其...

任务描述现阶段由于我国尚未形成全国统一的能对企业会计人员具有强制约束力的成本核算规范,并且企业会计准则与成本核算完全无关,成本核算仅仅是依赖会计实践进行的,主要是会计职业判断在发挥着直接的约束作用,这...