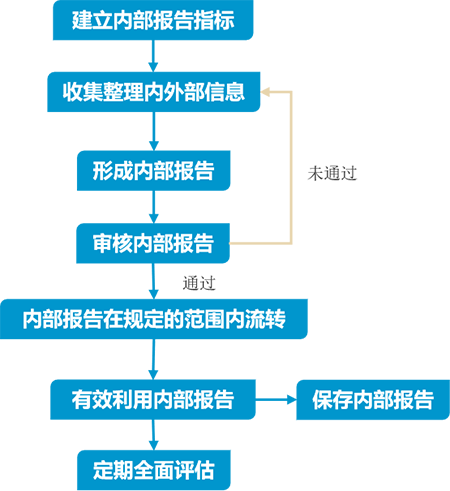

任务描述问题:请结合实践举例说明企业内部信息传递的设计,并分析其优缺点。案例学习学习提示:学习本案例有助于你完成本节的学习任务,认真思考后可以查看分析提示。内部信息传递与会计制度设计1.财政部会计司《...

任务描述企业在对外财务报告的设计上没有自主权,那么形成财务报表项目的会计科目也就不可能设计,由此会计凭证、会计账簿与会计核算程序的可设计性也比较小。你认同这种说法吗?试分析并说明理由。(结合知识点3....

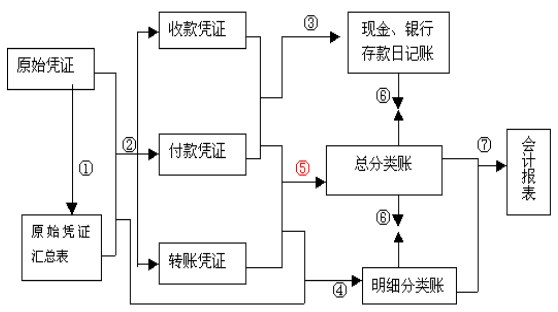

任务描述下面是关于会计账簿的一些情况:(1)甲公司设立现金出纳员和银行出纳员。银行出纳员负责到银行取送支票等票据,并登记银行存款日记账。月底银行出纳员取得银行对账单并编制银行存款余额调节表。(2)会计...

任务描述下述是关于会计凭证的论述:(1)某公司日常交易对象多为个体户,大多数交易都是现金交易且没有相关凭证,所以只能用白条和自制收付凭证来支持账务处理,但该公司保证这些活动都已经真实发生。(2)甲公司...

任务描述企业在对外财务报告的设计上没有自主权,那么形成财务报表项目的会计科目也就不可能设计,由此会计凭证、会计账簿与会计核算程序的可设计性也比较小。问题:你认同这种说法吗?试分析并说明理由。案例学习学...

学前热身财政部2016年11月28日在其官网发布了《中华人民共和国财政部会计信息质量检查公告(第三十五号)》,在2015年统一组织全国35个财政监察专员办事处和西藏自治区财政厅对47户国有企业、上市公...

本章小结企业对外财务报告具有自身的流程,通常包括财务报告编制流程、财务报告对外提供流程与财务报告分析利用流程。本章以《企业会计准则第30号——财务报表列报》为设计基础,着重从财务报告列报的会计要素角度...

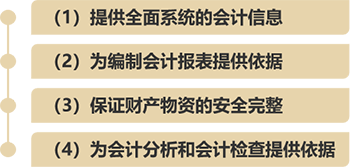

理论知识一、财务报告分析内部控制设计财务报告分析内部控制的设计要点包括:1.制定财务分析制度。主要内容是由会计部门提出财务报告分析制度草案,经会计部门负责人、总会计师或分管会计工作的负责人、企业负责人...

理论知识《企业会计准则第30号——财务报表列报》应用指南列举了财务报表附注应当按顺序披露的主要内容与方式,包括:1.企业的基本情况。涉及到企业注册地、组织形式和总部地址;企业的业务性质和主要经营活动;...

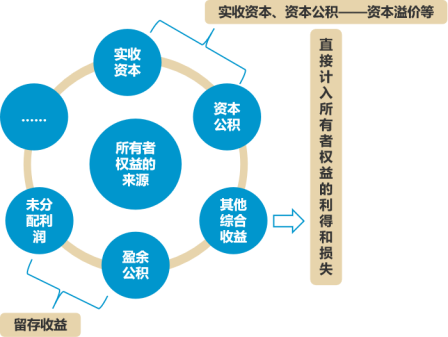

理论知识企业所有者权益代表着企业所有者拥有的剩余索取权,数量上等于企业期末净资产额。一、所有者权益变动表设计原则所有者权益变动表是反映所有者权益各构成项目当期增减变动情况的报表。该报表不仅包括所有者权...