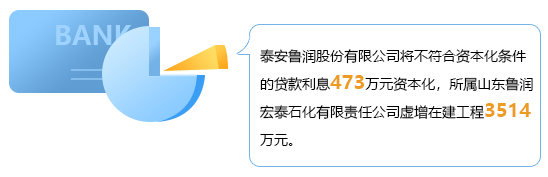

学前热身财政部2016年11月28日在其官网发布了《中华人民共和国财政部会计信息质量检查公告(第三十五号)》,在2015年统一组织全国35个财政监察专员办事处和西藏自治区财政厅对47户国有企业、上市公...

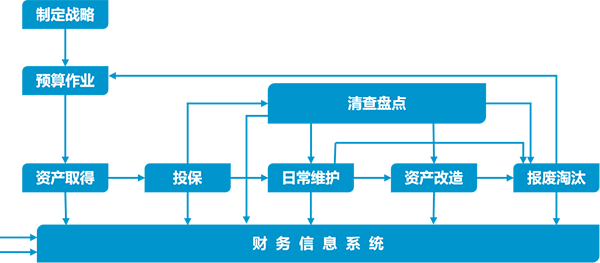

本章小结资产作为企业重要的经济资源,是企业从事生产经营活动并实现发展战略的物质基础。《企业内部控制基本规范》将合理保证资产安全作为内部控制的目标之一。《企业内部控制应用指引第8号——资产管理》对存货、...

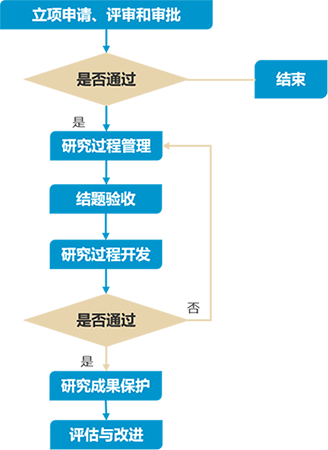

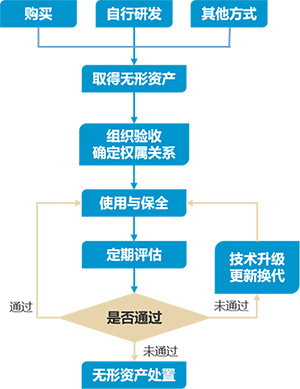

任务描述1.开发支出的在报表项目中应怎样填列?2.开发支出的内部控制的要点和会计制度设计的要点有哪些?理论知识资产负债表中的资产方有“开发支出”报表项目,反映企业开发无形资产过程中能够资本化形成无形资...

任务描述某省财政监督检查局对A公司进行的会计信息质量检查中,发现如下现象:1.该公司2014年4月外购一项专利技术,入账价值为90万元,仅有使用部门和卖方签订的合同,而没有相关技术分析与可行性分析文件...

任务描述A公司于2009年4月购入的一台设备,2014年12月31日账面原值900万元,累计折旧750万元,已提取减值准备50万元,该设备生产的产品中有大量的不合格品,准备终止使用。A公司对其全额计提...

任务描述A会计师事务所李某和王某注册会计师接受委派,对甲上市公司(以下简称甲公司)2014年度会计报表进行审计。甲公司尚未采用计算机记账。李某和王某注册会计师于2014年11月1日至7日对甲公司的投资...

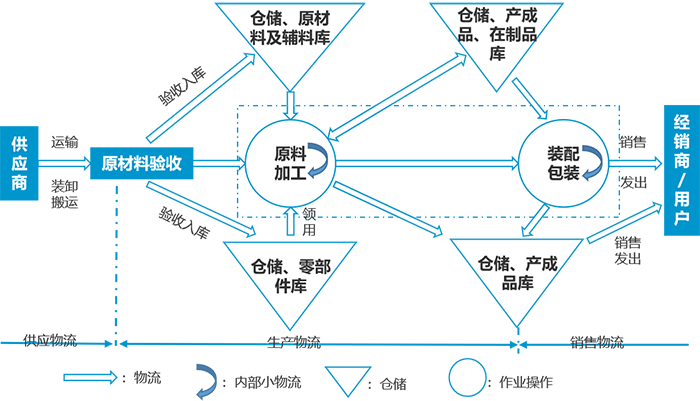

任务描述ABC公司销售业务的内部控制制度销售部门的业务人员在了解客户基本情况后,确定交易意向,填写客户资料表。该表交由信用管制部门派驻的信用管制师对客户的经营能力、资信状况进行评价和审核,并出具授信建...

任务描述A公司出纳员对公司的货币资金业务管理和核算的相关规定不甚了解,出现了如下两件事情:一是在本年度6月10日和14日两天的现金业务结束后的现金清查中,分别发现现金短缺50元和现金溢余20元,对此他...

学前热身20**年,财政部组织驻各地财政监察专员办事处对78户企业的20**年会计信息质量进行了检查,发布了《中华人民共和国财政部会计信息质量检查公告(第十八号)》,披露:问题:从资产业务的角度看,上...

本章小结会计的分类核算既有国家统一规范的一面,比如会计要素的界定、总账会计科目的设定及主要账务处理方法等,又有企业自行设计的一面,比如明细科目的设定、具体账务处理程序等。实质上,会计总分类核算表现为由...