本章小结企业会计本质上就是一个信息系统,会计核算流程的核心就是将业务活动的原始数据加工成会计信息的过程。信息技术推动着手工会计模式向会计信息化发展,从最初的手工核算与计算机账务处理并行到计算机账务处理...

任务描述1999年1月1日起施行的《档案管理办法》第十二条规定:“采用电子计算机进行会计核算的单位,应当保存打印出的纸质会计档案。具备采用磁带、磁盘、光盘、微缩胶片等磁性介质保存会计档案条件的,由国务...

任务描述任务一有软件开发公司为了方便会计人员修改计算机会计核算中的差错,在会计核算软件中设置了“反复核、反记账、反结账”功能,即:(1)“反复核”是将已经复核的会计凭证取消复核标记,以便对其进行修改或...

学前热身计算机会计系统较手工会计而言存在着非法改动业务数据、非法改动软件程序或文件、非法改动或窃取输出结果以及其他非法操作等特定的舞弊形式,比如:①企业在自行开发会计软件时设置“特别”程序。②在使用会...

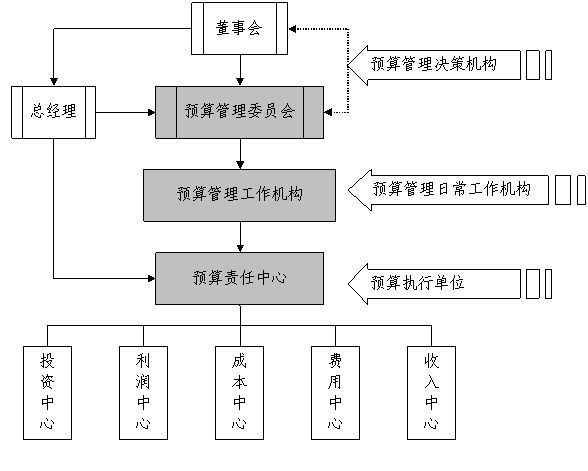

本章小结从核算角度看,责任会计也是一种分类核算方式,只是这种分类可能要对原有的企业组织架构进行改变,就是将原先的组织架构在遵循分级分层、权责利结合、责任可控及目标一致等原则的基础上,以投资中心、利润中...

任务描述责任会计要编制责任报告,因此需要独立的责任会计凭证与会计账簿提供数据支持,财务会计信息是完全不能满足责任报告编制需求的,并且财务报表数据与责任报告数据间没有任何必然的联系。问题:你认同这种说法...

任务描述青岛啤酒股份有限公司内部转移价格按成本(包括税金)加上小额利润制定,由财务部门和销售部门共同计算。试分析这属于哪一种内部结算价格,并分析其优缺点。案例学习案例学习内部结算价格确定的基本做法1....

任务描述某国营大型企业,主营彩电和通讯产品,20世纪90年代先后在香港和上海股票市场上市。该企业在90年代末开始推行财务预算,但预算执行效果不好,制定预算时扯皮,费用年年超标,收入不能达标。目前该企业...

任务描述A公司是一家较大规模电器制造企业,设有六个基本生产车间和两个辅助生产车间(提供运输与供水服务)及一个行政管理部门,都具有较大独立性。该企业准备建立责任会计制度。该企业聘请的管理咨询公司的相关设...

学前热身财政部2016年11月28日在其官网发布了《中华人民共和国财政部会计信息质量检查公告(第三十五号)》,在2015年统一组织全国35个财政监察专员办事处和西藏自治区财政厅对47户国有企业、上市公...