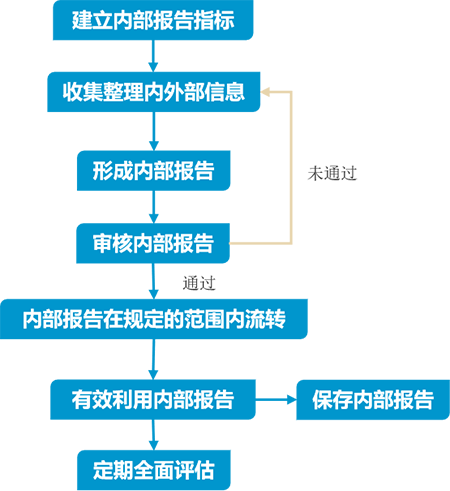

《会计制度设计》第六章 6.2 交易性金融负债

任务描述

请举实例说明交易性金融负债业务内部控制制度设计的要点。

理论知识

交易性金融负债是反映企业承担的以公允价值计量且其变动计入当期损益的为交易目的所持有的金融负债。金融负债通常指企业的应付账款、应付票据、应付债券等,而满足下列条件之一的金融负债应当划分为交易性金融负债:(1)承担该金融负债的目的主要是为了近期回购或赎回;(2)属于集中管理的可辨认金融负债组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理;(3)属于衍生工具,但被指定为有效套期工具的衍生工具、属于财务担保合同的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生工具除外。

交易性金融负债业务内部控制制度设计的要点包括:

1.建立健全金融负债分类和重分类的内控制度。通常由董事会确定分类标准和相应的授权;在重分类时要对其合理性进行表决。管理层在初始确认时根据标准和授权进行合理分类。不得随意重分类,重分类必须有充分证据以支持其合理性。

2.公允价值计量模式选用要遵循谨慎性与适度选用原则,建立健全公允价值相关的决策体系。通常由管理层在综合考虑各项相关因素,比如市场状况、同业类似负债情况、估值技术的适用条件等的基础上,提供可靠计量公允价值的证据;董事会在审核管理层提交的相关证据基础上,对重要的负债项目采用公允价值计量做出决议。

3.按规定程序充分披露公允价值信息。包括确定方法(比如聘请专业中介机构评估按照评估值计量)、估值假设、主要参数等。

交易性金融负债业务会计制度设计的要点包括:

1.设置“交易性金融负债”总账账户,并按交易性金融负债类别,分别“本金”、“公允价值变动”等进行明细分类核算。

2.对于直接采用活跃市场公开报价计量的交易性金融负债,要采用交易日的市场价格作为计价基础。对于其他方法确定的公允价值,也需要以具体凭证做支撑。

3.资产负债表日,正确处理交易性金融负债公允价值与账面余额之间的差额。