《会计制度设计》第三章 3.3 会计账簿设计

任务描述

下面是关于会计账簿的一些情况:

(1)甲公司设立现金出纳员和银行出纳员。银行出纳员负责到银行取送支票等票据,并登记银行存款日记账。月底银行出纳员取得银行对账单并编制银行存款余额调节表。

(2)会计王某休产假,公司一时找不到合适人选,决定由出纳李某兼任王某的收入、费用账目的登记工作。

(3)某企业处理生产剩余边角余料取得收入(含增值税)1170元,公司授意出纳李某将该笔收入在公司会计账册之外另行登记保管。

(4)备查账簿不是企业法定设置的会计账簿,因此企业可以不设置或很少设置备查账簿,如果确实有此类业务,可通过总账的明细分类账进行反映,比如出租出借包装物就可以在“包装物”总账下设置“出租出借包装物”二级或明细账户反映。

(5)四川大学后勤集团下属成都科技大学汽车修理厂等5家单位2009年度违规设置两套账簿;下属学生宿舍(公寓)物业管理服务中心等4家单位违规设置预算内账套。

试分析上述情况合理与否及其判断理由。

案例学习

1.有些私营企业为了逃避税收,常常借故不建立账簿或建立明、暗两本账,还有的伪造或者变更经营账册。设置会计账簿是企业的一种法定责任吗?

2.通过相关资料的查阅,试述设置会计账簿法律责任的基本要点。

理论知识

账页是为了将分散于记账凭证上的数据实现初步信息化而设置的,账页成为了账户全部增减变化及其结存数的载体,并且账页名称基本上与会计报表项目相对应,每一账页金额便成为了会计报表项目金额的最主要来源。将全部账页有序地组织在一起便形成了一般意义上的会计账簿。因此,会计账簿是由具有专门格式、互有联系的若干账页所组成的,用以全面、系统、序时、分类地登记经济业务的簿籍。

从外表形式上看,账簿是由若干具有专门格式、并相互联系的账页组成的;从记录的内容上看,账簿记录的是各个账户的增减变动和结存情况。由此可见,会计账簿是将全部记账凭证所涉及的会计账户再次回归至会计要素的具体类别中,这样就可以提供总括价值的核算资料,而通过记账凭证所附原始凭证的相关资料加工成明细账簿内容,又满足了企业管理的会计信息需求。会计账簿初步实现了分散的会计分录向汇总的会计要素的转变。

实践中的会计账簿种类一般包括了按会计账簿用途划分的序时账簿 (日记账)、分类账簿与备查账簿;按账簿外表形式划分的订本式账簿、活页式账簿与卡片式账簿等。具体的会计账簿设置应该满足如下要求:

(一)会计账簿种类的设计

会计账簿的种类设计,既要满足与记账凭证的衔接,又要符合编制财务报告的要求,同时还应为企业管理提供相应信息。会计账簿种类的主要设计视角包括:(1)会计账簿是对会计凭证的反映,而会计凭证本身还附有原始凭证,因此要求会计账簿体现出总括价值指标的变化,还要反映明细的实物量等指标;(2)记账凭证分为了收款凭证、付款凭证与转账凭证三种,会计账簿应该与此相对应;(3)正式账簿体系不能或无法反映的特殊经济事项。企业完整的账簿体系至少要包括日记账、总分类账、明细分类账与备查账四个部分。

(二)会计账簿格式的设计

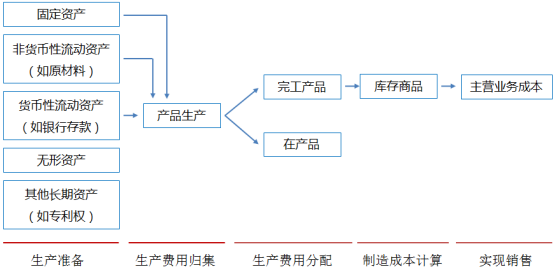

会计账簿的主体是账页,因此会计账簿格式的设计主要是账页格式的设计,而这又取决于会计信息的多少。理论上,账页需要提供的最基本信息包括记账日期、凭证号、经济业务摘要、借方各项发生额与发生额合计数、贷方各项发生额与发生额合计数、借方或贷方的余额等。考虑到经济业务的多样性,有些账页需要提供较多的信息,比如原材料明细账要提供材料数量、单价和金额,有些账页还需要设计专门格式来提供不同的信息,比如产品成本明细账需要按产品成本项目来设置专栏反映其成本构成。