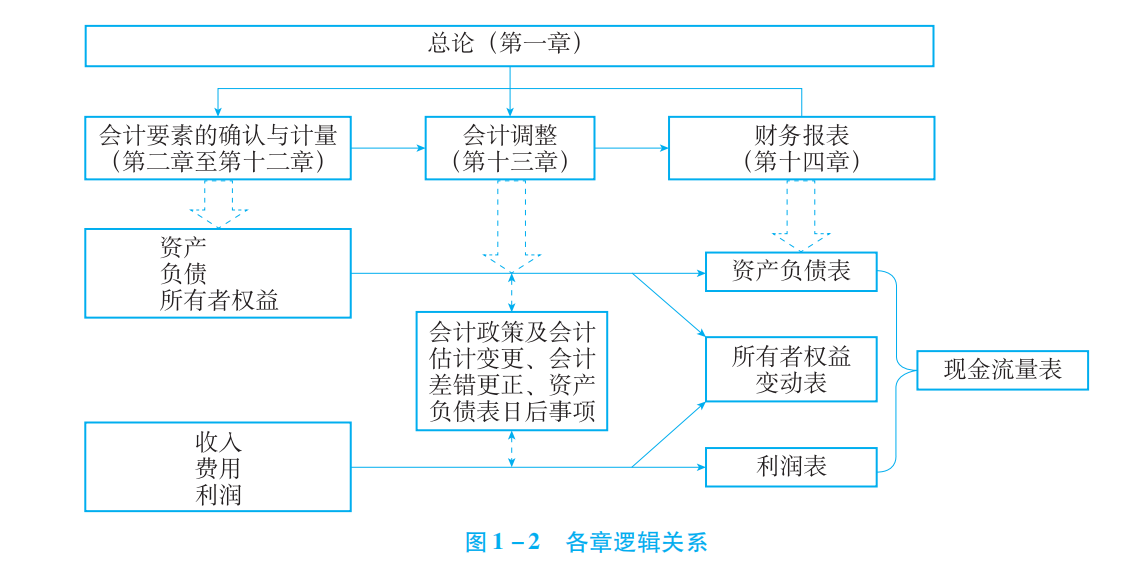

《中级财务会计(一)》第二章 第四节 其他货币资金

第四节 其他货币资金

一、其他货币资金的内容及管理

其他货币资金是指企业除现金、银行存款外的各种货币资金,包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等。

银行汇票和银行本票的定义见本章第三节相关内容,这里不再赘述。

外埠存款是指企业到外地进行临时或者零星采购时,汇往采购地银行开立的采购专用账户的存款。企业汇出款项时,必须填写汇款委托书,加盖“采购资金”字样。汇入银行对汇入的采购款项,以汇款单位名义开立采购专户。

信用卡存款是指采用信用卡结算的企业为了取得信用卡而存入银行信用卡账户的款项。采用这种结算方式,企业应按照有关规定填制申请表,连同支票和有关资料一并送交发卡银行审核。

信用证保证金存款是指采用信用证结算方式的企业为了开具信用证而按规定存入银行的保证金。

存出投资款是指企业为购买股票、债券、基金等,根据有关规定存入证券公司指定银行开立的投资款专户的款项。

企业对其他货币资金的管理主要体现在:根据业务需要合理选择结算工具;对逾期尚未办理结算的银行汇票、银行本票以及已经办理的汇票、本票结余款等,按规定及时转回。

二、其他货币资金的会计处理

(一)外埠存款的会计处理

对于外埠存款,汇入银行应对汇入的采购款项以汇款单位名义开立采购专户。采购资金存款不计利息,除采购员可以支取少量现金作为差旅费外,其他支出一律转账。采购专户只付不收,业务结束时结平本账户。

(二)银行本票存款和银行汇票存款的会计处理

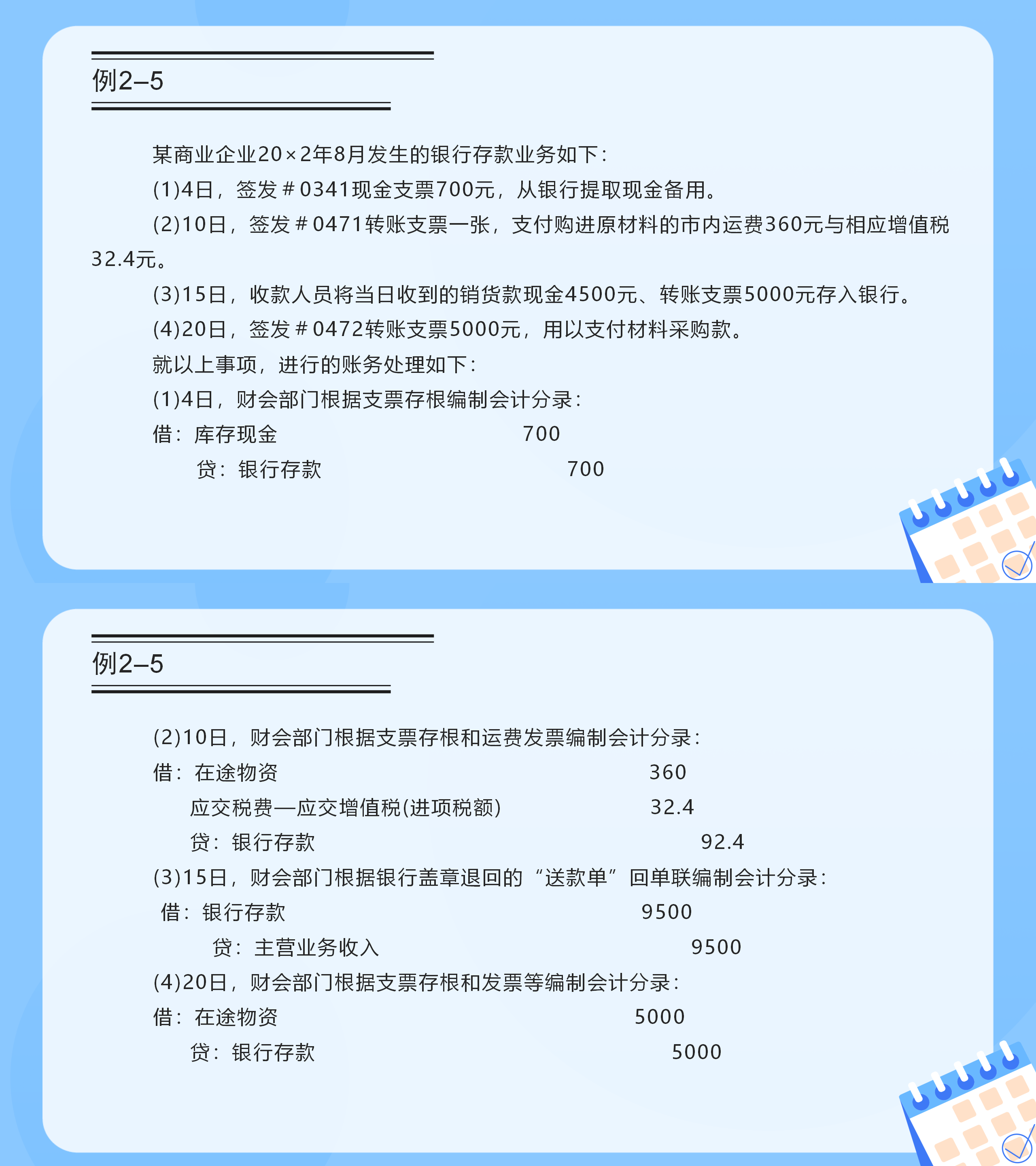

企业取得银行本票时,根据银行盖章退回的申请书存根联和有关凭证,借记“其他货币资金—银行本票存款”账户,贷记“银行存款”账户;企业使用银行本票采购货物后,根据发票账单等有关凭证,借记“在途物资”“应交税费—应交增值税(进项税额)”等账户,贷记“其他货币资金—银行本票存款”账户;当企业因本票超过付款期等而要求退款时,应当填制进账单一式两联,连同本票一并送交银行,根据银行盖章退回的进账单第一联,借记“银行存款”账户,贷记“其他货币资金—银行本票存款”账户。按照银行结算制度规定,银行本票只能办理全额结算。结算时若有余额,收款单位应用支票退款;若有差额,收款单位可用支票或现金补足。

银行汇票存款与银行本票存款的会计处理基本相同,这里仅举例说明银行汇票存款的会计核算方法。

(三)信用卡存款的会计处理

采用信用卡结算方式,企业应该按照规定填制申请表,并按银行要求交存备用金,银行开立信用卡存款账户,发给企业信用卡。

企业根据银行盖章退回的交存备用金的进账单,借记“其他货币资金—信用卡存款”账户,贷记“银行存款”账户。

使用信用卡结算,应按收到银行转来的信用卡存款的付款凭证及所附发票账单进行会计处理,借记“管理费用”等账户,贷记“其他货币资金—信用卡存款”账户。

信用卡使用过程中,需要向账户续存资金时,再借记“其他货币资金—信用卡存款”账户,贷记“银行存款”账户。

(四)信用证保证金存款的会计处理

信用证保证金存款是指采用信用证结算方式的企业为了开具信用证而按规定存入银行的保证金。

信用证保证金存款的核算内容包括:

(1)按规定向银行申请开立并取得信用证。

(2)用信用证结算货款,根据开证行转来的信用证来单通知书和发票等账单列明的金额记账。

(3)业务结束,结清余款。

企业取得信用证后,可以到境外结算货款。企业取得信用证时,根据银行盖章退回的进账单第一联和有关凭证,借记“其他货币资金—信用证存款”账户,贷记“银行存款”账户;

企业用信用证结算货款时,根据开证行转来的信用证来单通知书和发票等账单列明的金额,借记“在途物资”“应交税费—应交增值税(进项税额)”等账户,贷记“其他货币资金—信用证存款”账户;

有余款退回时,借记“银行存款”账户,贷记“其他货币资金—信用证存款”账户。

(五)存出投资款的会计处理

存出投资款是指企业为购买股票、债券、基金等,根据有关规定存入证券公司指定银行开立的投资款专户的款项。

企业向证券公司划出资金时,按实际划出金额,借记“其他货币资金—存出投资款”账户,贷记“银行存款”账户;

购买股票或者债券时,按实际支付金额,借记“交易性金融资产”“应收股利”等账户,贷记“其他货币资金—存出投资款”账户。