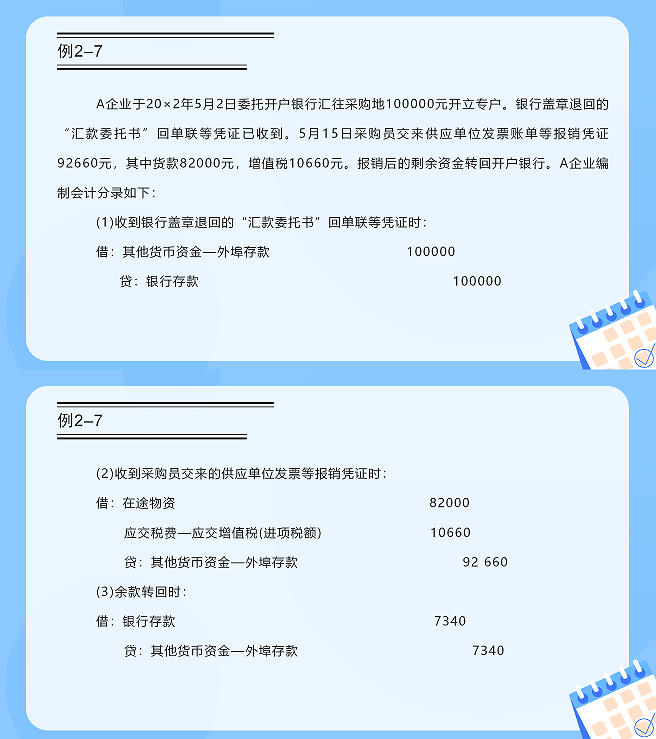

《中级财务会计(一)》第一章 第五节 中级财务会计的内容

搜答案方法:电脑端按「Ctrl+F」、手机端用「页面查找」功能输入关键词查找。

第五节 中级财务会计的内容

财务会计分为中级财务会计和高级财务会计。中级财务会计所处理的会计事项是以会计主体、持续经营、会计分期、货币计量四项基本会计假设为基础的一般事项,即企业经营过程中通常存在的会计事项,而非特殊时期或特殊环境下出现的特殊事项。例如,对于持续经营的企业来说,其会计事项的确认、计量、记录和报告属于中级财务会计的内容;当有证据表明某一企业无法持续经营而面临破产清算时,企业必须依法进入清算程序,对清算期间会计事项的处理则不属于中级财务会计的内容。又如,典型的会计主体是一个独立核算的企业,企业集团的出现使会计主体突破了某一企业的范畴。因为母公司本身是一个会计主体,这一会计主体下的每一个子公司及其他分支机构也是一个会计主体,站在集团的角度看,会计服务对象的范围显然是由母公司以及下属单位构成的整体。母公司本身以及母公司下属的子公司的财务报表的编制属于中级财务会计的内容,而企业集团合并报表的编制不属于中级财务会计的内容。

中级财务会计依托基本会计假设对六个会计要素以及每一个要素下的具体项目的确认、计量、记录和报告进行阐述。为便于读者学习,本书按各会计要素和每一要素中的具体项目在报表中的顺序来安排章节。先介绍资产负债表中资产、负债和所有者权益的确认与计量,然后介绍利润表中收入、费用及利润的确认与计量,在此基础上,介绍资产负债表、利润表和现金流量表的编制。

些要素则并入一章论述(如收入、费用和利润)。

各章逻辑关系如图1-2所示。

「国开学习吧」:用户COOKIE有效时间30天,收藏网址『guokaixuexi.com』不迷路哦~