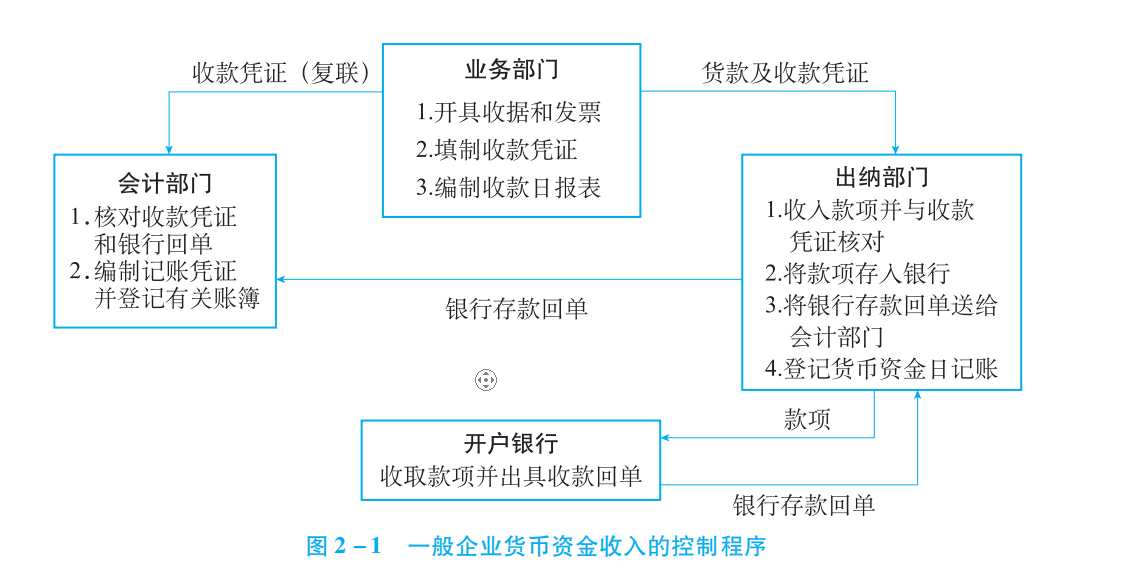

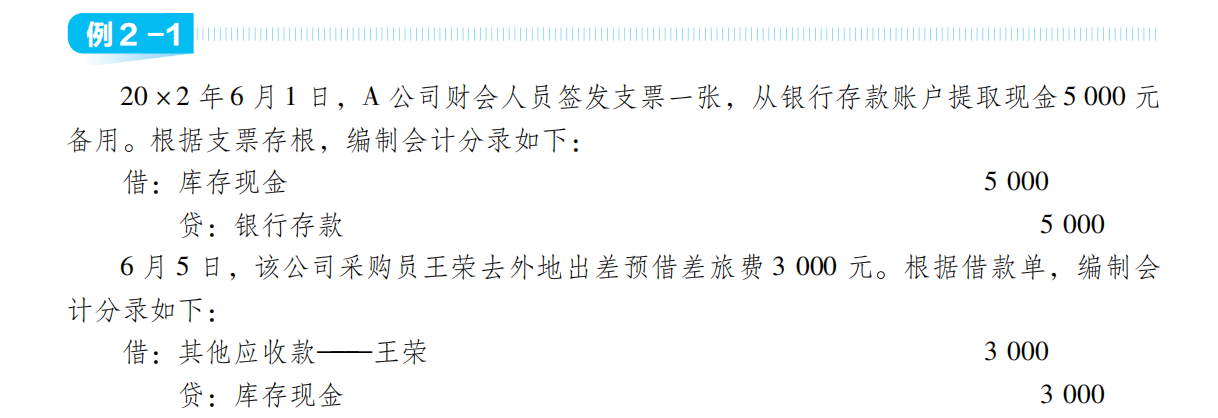

《中级财务会计(一)》第一章 第四节 会计信息的质量特征

第四节 会计信息的质量特征

会计信息的质量特征是在权衡财务报告使用者的需求和信息提供者付出的代价的基础上确定的。

一、可理解性

企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。

二、可靠性

可靠性指信息能够确切地表达经济活动的本来面目。衡量一项信息是否可靠,可依据以下五个标准:

(一)真实反映

真实反映是指企业所提供的会计信息应力求与会计核算对象的客观事实相一致。

(二)中立性

中立性是指企业在会计政策的选择,以及会计人员在会计确认、计量、记录和财务报表编制的过程中保持中立,不偏不倚。

(三)实质重于形式

会计信息要想真实反映其所拟反映的交易或事项,就必须根据它们的实质和经济现实,而不是仅仅根据它们的法律形式进行确认、计量和披露。例如,售后回租业务从法律上看,资产的所有权已转移给购买方,但因为出售方继续长期享有该资产的使用权及其包含的未来经济利益,所以出售方不应将该资产所有权的转移确认为销售。

(四)谨慎性

谨慎性是指在有不确定性因素的情况下做出会计估计时应持审慎态度,不得高估资产或收益,不得低估负债和费用。

(五)完整性

要使报表中的信息具有可靠性,就必须在保持重要性和成本允许的范围内先做到信息完整。

三、相关性

相关性是指提供的信息与财务报告使用者所要达到的目的是相关联的。相关性体现在以下两个方面:

(1)预测价值。预测价值是指所提供的信息能够帮助决策者预测未来事项的可能结果,提高决策的准确性,从而使决策者选择有利的方案。

(2)反馈价值。反馈价值是指所提供的信息能够把过去决策所产生的实际结果反馈给决策者,使之与当初的预测结果相比较,判断过去的预测正确与否,从而有助于信息使用者证实或修正过去的预测。

具有相关性的信息必须具备以下两个具体特征:

(1)重要性。重要性是指对重要的经济事项及其影响在会计上必须给予可靠的详尽揭示,而对某些次要的信息可以适当简化或省略,以避免其掩盖或冲淡重要信息,影响对重要信息的有效利用。例如,某项信息因为投资者不需要而不必披露,则表示该类信息不相关;某一项目金额微不足道而未披露,则表明该信息不重要。重要与非重要的划分主要视会计信息的项目划分、误差和疏漏对报表使用者的影响而定。目前,对于重要与非重要的划分还没有具体可操作的标准,主要由会计人员在工作中进行职业判断。例如,在资产负债表项目的列示方面,美国证券交易委员会会计公告文件第41号规定,占资产总额5%以上或占本类合计10%以上者视为重要项目而单独列示。应该注意的是,重要与非重要的划分并不是一成不变的,企业面临的环境发生变化后,原来某些被视为重要的事项可能会转变为非重要的事项,而原来被视为非重要的事项有可能转变为重要的事项。

(2)及时性。及时性是指必须在报表使用者需要信息的这一时间段内将信息提供给使用者。及时性是信息相关性的重要条件。如:在会计期间结束后,在规定的日期内将财务报告呈报给有关单位和个人。

四、可比性

可比性强调以下两点:

(1)同行业企业间会计政策、会计程序和方法应相互可比,从而有利于信息使用者对会计信息进行比较、分析和汇总。

(2)某一企业在不同期间应尽可能地做到会计政策、会计程序和方法的一贯性,不得随意变更。

会计信息各质量特征的层次关系如图 1-1所示。