《会计制度设计》第九章 本章小结

搜答案方法:电脑端按「Ctrl+F」、手机端用「页面查找」功能输入关键词查找。

本章小结

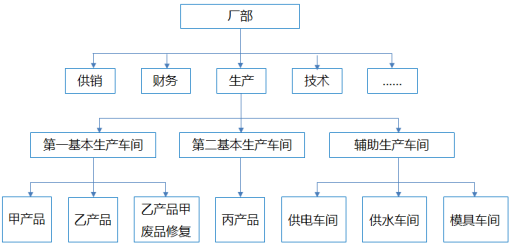

从核算角度看,责任会计也是一种分类核算方式,只是这种分类可能要对原有的企业组织架构进行改变,就是将原先的组织架构在遵循分级分层、权责利结合、责任可控及目标一致等原则的基础上,以投资中心、利润中心、成本中心、费用中心、收入中心等预算责任中心的形式出现,实现预算管理贯穿于企业整个组织体系。责任会计体系有助于责任的实现。

从内部控制角度看,责任会计体系又是一种有效的内部控制方式。《企业内部控制基本规范》第二十八条提出的控制措施中就包括了预算控制,第三十三条进一步明确企业应实施全面预算管理制度,明确各责任单位在预算管理中的职责权限,规范预算的编制、审定、下达和执行程序,强化预算约束。《企业内部控制应用指引第15号——全面预算》做出了更为详尽的规定。

从信息与沟通角度看,责任会计体系所提供的各预算责任中心编制的责任会计报告又是一种内部报告形式,要在企业内部各管理层级之间以一定的方式传递,《企业内部控制应用指引第17号——内部信息传递》从多角度进行了明确的规定。这样看来,真正意义上的责任会计体系是分类核算、预算控制与内部信息传递的综合体,企业在设计责任会计体系时应将这些内容进行有机的组合。

「国开学习吧」:用户COOKIE有效时间30天,收藏网址『guokaixuexi.com』不迷路哦~