《会计制度设计》第七章 7.4 未分配利润

任务描述

M有限责任公司是由法人甲方和乙方与丙方两位自然人于2013年底共同出资设立的公司,注册资本和实收资本都是50万元。通过两年经营取得了一定经济效益,但未进行过股利分配。2015年12月M公司提出增加注册资本及实收资本50万元,该公司已经召开股东会议,全体股东同意以未分配利润办理增资验资手续,并有股东会议的书面决议,即:以未分配利润转增注册资本和实收资本50万元,各股东按原投资比例转增,其中甲方转增资本20万元,转增后仍占注册资本的40%;乙转增资本15万元,转增后仍占注册资本的30%;丙方转增资本15万元,转增后仍占注册资本的30%。转增资本的基准日期为2015年12月1日,该基准日M公司实收资本50万元,盈余公积6万元,未分配利润54万元,所有者权益合计110万元。M公司正委托某会计师事务所进行增资验资。

以未分配利润转增资本的优点在于不需要股东再拿出货币资金出资,股东可以将属于自身应得的利润经过法定手续认可后,办理增加注册资本与实收资本的验资手续。这在自然人股东看来是较为简便的一种转增资本的方式。

案例学习

GH股份有限公司原为法人(甲方)和两位自然人(乙方和丙方)组成的多元投资设立的公司,原注册资本和实收资本只有50万元,于2014年初设立,经过两年多的经营,取得了一定的经济效益,但还没有进行过股利分配。2015年5月,GH公司提出增加注册资本和实收资本50万元,正委托某会计师事务所进行增资验资。

GH公司提供了经过修改后的章程与相关增资验资所需的文件资料。GH公司已经召开股东会议,全体股东同意以未分配利润办理增资验资手续,并有股东会议的书面决议,其转增资本的基准日期为2015年5月1日。基准日会计报表反映:期末实收资本50万元,盈余公积6万元,未分配利润54万元,所有者权益合计110万元。

某注册会计师审核了该公司股东会议决议:以未分配利润转增注册资本和实收资本50万元,各股东按原投资比例转增,其中,甲方以未分配利润转增资本20万元,转增后,仍占注册资本和实收资本的比例为40%;乙方以未分配利润转增资本15万元,转增后,仍占注册资本和实收资本的比例为30%;丙方以未分配利润转增资本15万元,转增后,仍占注册资本和实收资本的比例为30%。

理论知识

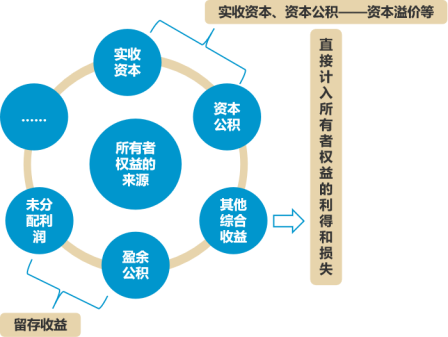

通常的利润分配主要包括提取盈余公积和对所有者(或股东)的分配,考虑到盈余公积这里的未分配利润会计制度设计就特指对所有者(或股东)的分配,就是通常所说的股利(利润)分配。

盈余公积的内部控制制度设计主要围绕着盈余公积的提取、盈余公积弥补亏损与盈余公积转增资本三个方面进行。

(一)股利(利润)的分配应充分考虑的因素

企业当年实现的利润总额在交完所得税后,就应该考虑股利(利润)的分配的问题,对于企业股利(利润)分配或亏损弥补方案,应充分考虑的因素包括:

1.控股股东利益分配要求和子公司未来发展需要。

2.盈余和现金的充足程度。

3.出资人的出资比例。

4.有关法律法规和国家统一会计准则制度规定的法定程序。

(二)股利(利润)分配的基本内容

1.企业证券部门根据经营成果,结合公司资金状况和股利政策,提出股利分配方案,经会计部门审定后,提交总经理办公会讨论,通过后提交董事会审议,通过后提交公司股东大会审议批准。

2.企业按照股东大会通过的股利分配方案发放股利。发放股利应由企业证券部门提出付款申请,公司主管领导审批后,交会计部门审批,审批通过后交总经理审批,总经理审批同意方可进行股利的发放。

3.公司委托代理机构支付股利,由筹(融)资经办人员和会计部门共同清点、核对代理机构的股利支付清单,会计部门把支付清单作为入账依据。

显然,上述规定是基于企业当年有净利润并且净利润额能够弥补累计亏损的情况,而对于企业当年仅为累计亏损,对其弥补也是属于股利(利润)分配的范畴,因此这种情况企业也应考虑到,涉及的具体内容包括:(1)公司当年对累计亏损的弥补,应按照任意盈余公积、法定盈余公积的顺序依次弥补。法定公益金不得用于弥补亏损。(2)公司应根据经审计的财务报告拟定累计亏损弥补方案。

企业应认真制定好股利支付方案,包括股利金额、支付时间、支付方式等,如果因股利支付不足,或者对股权投资者报酬不足,将会导致股东抛售股票,从而使得企业股价下跌,给企业的经营带来重大不利影响。股利(利润)分配业务会计制度设计的要点包括:

1.正确反映出可供投资者分配的利润额,杜绝将本应计入当期损益的其他业务收入、营业外收入、汇兑损益、投资收益等直接计入未分配利润,以及漏计或少计利润而减少未分配利润等现象的发生。

2.企业应按照股利(利润)分配方案发放股利(利润),股利(利润)分配方案应按照企业章程或有关规定以既定程序进行。分配比例符合合同、协议、章程以及董事会纪要的规定,正确反映出利润分配数额及年度未分配利润数额。

3.股利的支付经过适当的授权审批,若企业委托代理机构支付股利(利润),应清点、核对代理机构的股利(利润)支付清单,并及时取得有关凭证。

4.企业证券部门根据股利支付方案登记股利分配簿,编制股利分配清单并送企业会计部门。会计部门复核股利分配清单并登记应付股利明细账,由出纳凭审核后的股利分配清单签发支票,并将两者送委托代理机构发放股利。

5.会计部门复核应付股利明细账,通知企业证券部门在股利备查簿中登记股利支付日期,会计部门应定期进行账账核对。

6.未分配利润应当在资产负债表上恰当披露,同时在所有者权益变动表中准确反映出年末金额与年初金额相比发生变化的原因。