《会计制度设计》第二章 2.4 现金流量报告的设计

理论知识

企业现金流量报告的主体是现金流量表,该表是反映企业一定会计期间现金和现金等价物流入和流出。

现金流量表提供了企业一定会计期间内现金和现金等价物流入和流出的信息,有利于财务报表使用者了解和评价企业获取现金和现金等价物的能力,并据以预测企业未来现金流量。

现金流量表是对资产负债表与利润表的有益补充,与这两张表相结合会产生增量信息,主要是:

1.资产负债表的资产要素与负债要素是以流动性大小作为列报的依据,而现金流量表则衡量了企业流动性最强的现金及现金等价物资产的变化结果及原因,有助于评价企业支付能力、偿债能力和周转能力。

2.利润表主要是按照净利润的形成过程分层次进行了列报,但不能清楚反映利润的质量,即利润增减变化与现金流量间的对应关系。

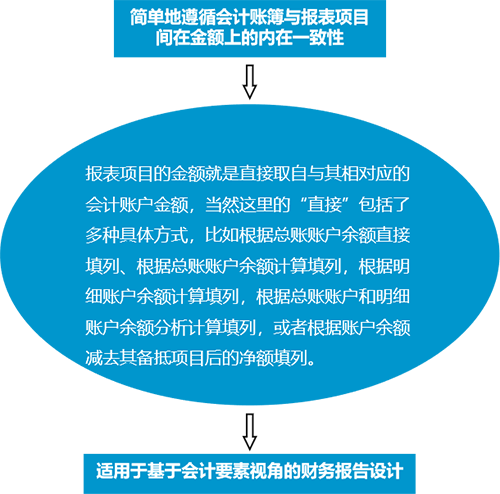

3.现金流量表是以经营活动、投资活动与筹资活动将企业全部现金流量进行划分,这在一定程度上修正了资产负债表与利润表完全以会计要素为主体的企业经营活动划分的不足。

现金流量表以现金及现金等价物为基础编制,将企业全部活动划分为经营活动、投资活动和筹资活动,按照收付实现制原则对每种活动引起的现金流量变动都是以“现金流入量-现金流出量=现金净流量”等式关系列报。同时还将权责发生制盈利信息调整为收付实现制现金流量信息。

(一)现金流量表编制对象设计

《企业会计准则第31号一现金流量表》定义了现金及现金等价物概念,但这不意味着企业对现金及现金等价物没有选择权,不同企业现金及现金等价物的范围可能不同,企业应当根据经营特点等具体情况确定现金及现金等价物的范围。企业一旦确定了现金及现金等价物的范围就不得随意变更,如果发生变更则应当按照会计政策变更处理。企业界定的现金及现金等价物应以现金流量表附注形式对外披露。基本格式如表2-6所示。

| 项目 | 本期金额 | 上期金额 |

|---|---|---|

| 一、现金 | ||

| 其中:库存现金 | ||

| 二、现金等价物 | ||

| 其中:三个月内到期的债券投资 | ||

| 三、期末现金及现金等价物余额 | ||

| 其中:母公司或集团内子公司使用受限制的现金及现金等价物 |

(二)知识拓展

1.现金流量分类标准的设计

《企业会计准则第31号一现金流量表》根据企业活动性质和现金流量来源,将企业一定期间产生的现金流量分为经营活动现金流量、投资活动现金流量和筹资活动现金流量三类,因此要合理确定三类活动之间的界限。然而,现实复杂的经营环境使得有些活动间没有完全清晰的边界,或者对活动本身的界定就有不同的看法。比如企业会计准则与管理层可能存在不同的划分视角,管理层从经营实践出发将获利方式作为经营活动与投资活动的划分标准,即将创造价值、补偿成本、取得利润为目标的界定为经营活动,将让渡资产使用权、取得股息或利息为目标的界定为投资活动。

企业会计准则从报表项目性质与功能角度进行的界定,比如将形成企业长期资产的活动界定为投资活动,导致企业流动资产变动的活动界定为经营活动;对于日常活动之外特殊的、不经常发生的特殊项目,如自然灾害损失、保险赔款、捐赠等,应当归并到相关类别并单独反映。比如能够确指属于流动资产损失的自然灾害损失和保险赔款应当列入经营活动现金流量,属于固定资产损失的应列入投资活动现金流量;如果不能确指则可列入经营活动现金流量,另外像捐赠收入和支出可以列入经营活动;如果特殊项目现金流量金额不大,也可以列入现金流量类别下“其他”项目而不单列报表项目。

2.现金流量表编制方法设计

会计理论与实践没有现金流量类会计要素及其具体会计账户,实际上也没必要必须安排现金流量类会计要素,因为完全能够依靠权责发生制盈利调整为收付实现制现金流量。现金流量表的列报不能与会计账户直接对应,由此决定了每类活动的报表项目采用直接法列报方式,经营间接法。现金流量表准则规定企业应当采用直接法编报现金流量表,同时在附注中提供以净利润为基础调节到经营活动现金流量的信息。直接法和间接法共同构成了现金流量表编制方法。

直接法:所谓直接法,是指按现金收入和现金支出的主要类别直接反映企业经营活动产生的现金流量,如销售商品、提供劳务收到的现金与购买商品、接受劳务支付的现金就是按现金收入和支出的类别直接反映的。

间接法:所谓间接法,是指以净利润为起算点,调整不涉及现金的收入、费用、营业外收支等有关项目,剔除投资活动、筹资活动对现金流量的影响,据此计算出经营活动产生的现金流量。

现金流量表直接法编制方式表明每类活动都直接以其主要类别构成来列报,但每类活动内部主要类别之间还存在排列顺序问题。现金流量表以资产负债表与利润表的列报作为基础来构建表内项目的具体排列,就是以利润表项目为基础从“营业收入”开始,结合资产负债表项目逐一进行分析。显然,经营活动现金流入量的第一个报表项目就应该是“销售商品、提供劳务收到的现金”。现金流量表的基本结构如表2-7所示。

会企03表

编制单位: 年 月 单位:元

| 项目 | 本期金额 | 上期金额 |

|---|---|---|

| 一、经营活动产生的现金流量 | ||

| 二、投资活动产生的现金流量 | ||

| 三、筹资活动产生的现金流量 | ||

| 四、汇率变动对现金及现金等价物的影响 | ||

| 五、现金及现金等价物净增加额 | ||

| 加:期初现金及现金等价物余额 | ||

| 六、期末现金及现金等价物余额 |

具体编制格式可参照财政部《企业会计准则—应用指南(2006)》。

现金流量表间接法编制是作为现金流量表补充资料的形式出现的,主要是披露净利润调节为经营活动现金流量的过程,以及不涉及现金收支的重大投资和筹资活动、现金及现金等价物净变动情况等项目。另外,企业当期取得或处置子公司及其他营业单位的有关信息也应该予以披露。这些内容的具体编制格式可参照财政部《企业会计准则——应用指南(2006)》。

任务描述

问题:请联系企业实际,说明企业的资产、利润与现金流量的关系。