《会计制度设计》第六章 6.6 应付债券

任务描述

渝钛白是一家于1993年7月12日在深圳证券交易所挂牌上市企业,其1995年贷款建了一条钛白粉生产线,1996年开始生产,该公司认为生产线未能达到设计生产能力,属于试运行,所以始终未办理竣工结算,将1997年应计入财务费用的借款及应付债券利息8604万元资本化为钛白粉工程成本。欠付中国中国银行重庆分行的美元借款利息89.8万美元(折合人民币743万元)也未计提入账。两项业务共影响利润8807万元,该公司拒绝调整。重庆会计师事务所对其出具了中国证券市场首份否定审计意见。

案例学习(1)

下述是两个关于负债的论述:

(1)企业将从联营企业分得的利润直接追加了投资,会计账务处理时借记“应付利润”账户与贷记“实收资本”账户。

(2)企业将年终对机器设备保养维修期间支付的工人工资及提取福利费直接记入“营业外支出”账户。

理论知识

(一)应付债券定义

应付债券反映企业为筹集长期资金而发行的债券本金和利息。对于企业发行的可转换公司债券,应将负债和权益成份进行分拆,分拆后形成的负债部分通过应付债券反映。

(二)企业公开发行债券融资的基本程序

《中华人民共和国证券法》对企业公开发行债券融资有基本要求,具体基本程序包括:

(1)经由股东大会做出决议;

(2)企业证券部门准备申请材料,包括公司章程、可行性研究报告、公司债券募集办法、资产评估报告及验资报告,以及国务院授权的部门或者国务院证券监督管理机构规定的其他文件等;如果债券发行还聘请保荐人的,还应当报送保荐人出具的发行保荐书;

(3)向证监会等主管部门报批;

(4)审批合格后选择具备规定资质和资信良好的证券经营机构,并与该机构签订正式的承销或包销合同或协议;

(5)债券发行结束进行债券发行收入、应付债券、银行存款等方面的会计反映。

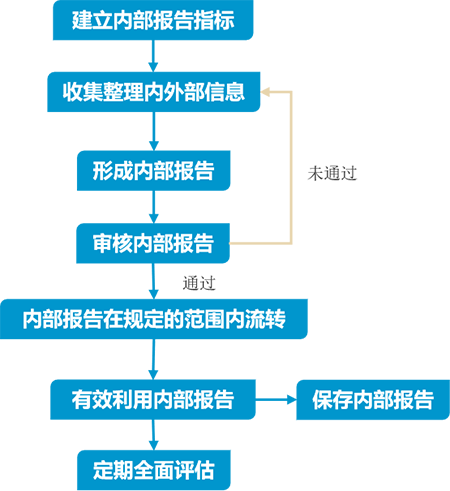

应付债券内部控制制度的设计要点主要包括:

(1)公开发行公司债券应当符合的条件与合理选择债券种类(如普通债券还是可转换债券);

(2)申请公开发行公司债券应提供的材料与报批;

(3)公开发行公司债券的票样与签发;

(4)企业选择证券经营机构承销或包销企业债券;

(5)公开发行公司债券的保管;

(6)债券利息的计价与支付;

(7)债券的回购与偿还;

(8)债券的转换等等。

应付债券会计核算制度的设计要点包括:

(1)企业应当设置“企业债券备查簿”,详细登记企业债券的票面金额、债券票面利率、还本付息期限与方式、发行总额、发行日期和编号、委托代售单位、转换股份等资料。发行记名债券的,还要登记债券持有人姓名、名称、住所等。

(2)企业应及时足额取得债券合同或协议约定的相关资产。货币性资产应当按实有数额及时入账;非货币性资产应当根据合理确定的价值及时进行会计记录,并办理有关财产转移手续。对需要进行评估的资产,应当聘请有资质的中介机构及时进行评估。

(3)企业会计部门严格按照债券合同或协议规定的本金、利率、期限及币种计算利息,经有关人员审核确认后,与债权人进行核对。本金与应付利息必须和债权人定期对账。如有不符,应查明原因,按权限及时处理。

(4)企业应当加强对利息费用的计算、核对工作,确保利息费用符合债券合同或协议的规定。保持足够的现金流量以及时、足额偿还到期本金、利息等。企业支付利息应当履行审批手续,经授权人员批准后方可支付。

(5)企业委托代理机构对外支付债券利息,应清点、核对代理机构的利息支付清单,并及时取得有关凭据。

(6)企业以非货币资产偿付本金、利息时,应当由相关机构或人员合理确定其价值,并报授权批准部门批准,必要时可委托具有相应资质的机构进行评估。

(7)企业会计部门在办理款项偿付过程中,发现已审批拟偿付的各种款项的支付方式、金额或币种等与有关合同或协议不符的,应当拒绝支付并及时向有关部门报告,有关部门应当查明原因并做出处理。

(8)企业债券到期兑付,在备查簿中应予注销。

(9)公开发行公司债券筹集的资金,必须用于核准的用途,不得用于弥补亏损和非生产性支出。