《会计制度设计》第八章 8.5 资产减值损失业务会计制度设计

任务描述

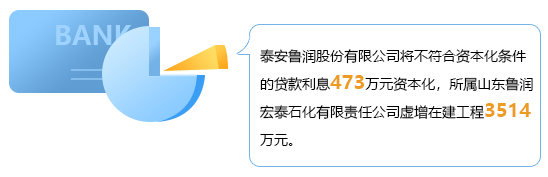

三九医药2003年报:“截至2003年12月31日三九医药控股股东及其他关联方占用公司资金余额为28.52亿元,其中控股股东三九药业占用公司资金余额为20.43亿元,最终控股股东三九集团占用公司资金余额为2.49亿元,其他关联方占用公司资金余额为5.61亿元;另外,公司对外担保余额为11.43亿元以及美元388万元”。三九医药没有对股东及关联方占用的资金计提坏账准备,认为三九集团、三九药业通过处置部分股权、转让三九发展股份及“999”系列商标等资产方式偿还欠款,股东欠款完全可以回收,不需要计提坏账准备。

理论知识

当企业资产的可收回金额低于其账面价值时,表明资产发生了减值,企业应当确认资产减值损失,并把资产的账面价值减记至可收回金额。

企业在资产负债表日应判断资产是否存在可能发生减值的迹象,主要的判断角度包括:

(1)资产市价当期大幅度下跌,跌幅明显高于因时间推移或正常使用而预计的下跌。

(2)企业经营所处经济、技术或法律环境以及资产所处市场当期或将在近期发生重大变化,从而对企业产生不利影响。

(3)市场利率或其他市场投资报酬率当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低。

(4)有证据表明资产已经陈旧过时或者其实体已经损坏。

(5)资产已经或者将被闲置、终止使用或者计划提前处置。

(6)企业内部报告的证据表明资产经济绩效已经低于或者将低于预期。

(7)其他表明资产可能已经发生减值的迹象。

企业根据实际情况认定资产有确凿证据表明存在减值迹象的,应当估计其可收回金额,并比较估计的资产可收回金额与账面价值,以确定资产是否发生了减值、是否需要计提资产减值准备及相应的减值损失确认。

计提资产减值损失不足,不仅会虚增公司当期业绩,也是一种涉嫌虚增公司资产的行为,更有可能使企业不能正确评判资产的真实经济价值而影响企业技术进步与生产效率的提升。然而,资产减值迹象判断与资产减值测试又是一个复杂的过程,必须有科学的内部控制制度,设计资产减值损失业务内部控制制度的要点包括:

(1)严格执行不相容职务分离。主要包括两个层次:其一是将测算、审计和审批三个关键控制点分离。测算出的数据只有经过企业内部相关部门的审计,方可依据减值准备额的大小报有关管理层审批。由于提取资产减值的业务在操作中存在很高难度,企业须从技术和财务两个方面对减值准备计提比例和金额进行测算,制定严格的工作程序,由不同部门合理分工、共同负责测算。

(2)企业经测算、审计的资产减值准备提取额必须按金额由小到大分别规定经理层、董事会审批权限,超权限的计提必须由股东大会审批。另外,对于涉及关联方事项的资产减值,董事会或股东大会应按照证券交易所股票上市规则和公司章程对关联交易的有关规定履行审批程序。

(3)由各部门相互牵制而确定的资产减值准备中,涉及到授权总经理审批的,主要由审计部履行监督职能;在董事会授权范围内的主要由审计委员会在审计部审计的基础上进行再次审计;超出董事会权限范围的,由监事会负责审核与监督。

《企业会计准则第8号—资产减值》规范了资产减值的确认、计量和相关信息的披露。资产减值损失业务会计核算制度设计的要点包括:

(1)会计部门要依据经审批的与资产减值相关文件资料等,按照国家统一的会计准则制度对资产减值进行总分类核算,可按照资产减值损失的项目进行明细核算。

(2)有证据表明相关流动资产的价值又得以恢复的,应在原已计提的资产减值准备金额内恢复至其账面价值。

(3)企业应定期披露资产减值信息,包括减值资产的名称,减值的年初账面余额、本期计提额、转回或转销的本期减少额、期末账面余额等。

(4)企业应披露造成资产减值的原因以及确认和计量资产减值所采取的依据。

(5)管理当局对资产减值的处置态度。