《中级财务会计(一)》第一章 本章小结

搜答案方法:电脑端按「Ctrl+F」、手机端用「页面查找」功能输入关键词查找。

本章小结

与管理会计相比,企业财务会计具有以下基本特征:以企业外部的财务报表使用者为直接的服务对象;有一套约定俗成的会计程序和方法;有一套系统的规范体系。

财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者做出经济决策。财务报告的使用者主要包括投资者、债权人、企业管理层、职工、政府有关部门。这些使用者出于不同的目的,对会计信息的关注点有所不同,但财务报告只向他们提供通用的信息,而不向某一特定使用者提供特殊的会计信息。

会计要素的确认是将符合会计要素定义及满足确认标准的事项纳入财务报告的过程,它回答哪些信息在何时列入哪一张财务报表。会计要素的计量是指为了在资产负债表和利润表内确认和列示会计要素而确定其金额的过程。可供选择的会计计量属性包括历史成本、重置成本、可变现净值、现值、公允价值。

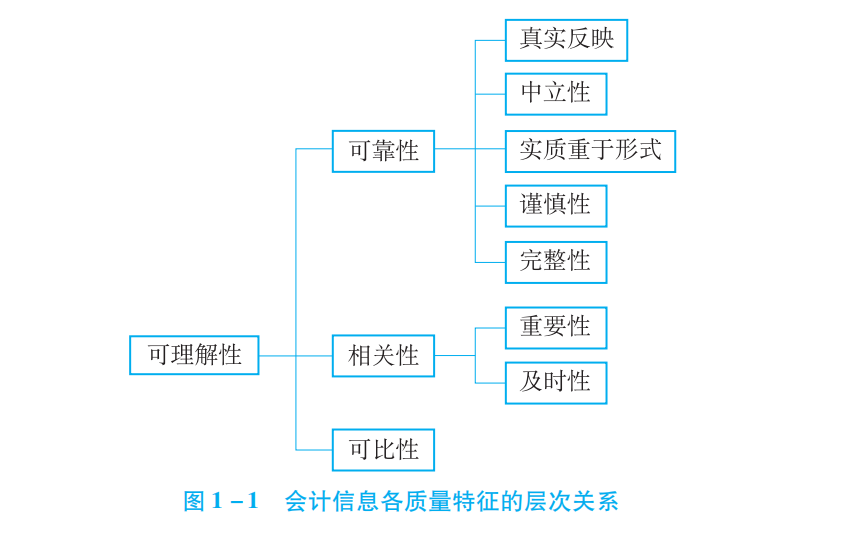

会计信息的质量特征是在权衡财务报告使用者的需求和信息提供者付出的代价的基础上确定的。对于信息的使用者来说,首先,信息应具备可理解性,信息只有在可理解的前提下,具有可靠性和相关性,才能满足信息使用者的需求。为便于财务报告使用者对会计信息进行对比分析,会计信息还应具备可比性。因此,会计信息应该在达到可理解性的前提下,具备可靠性、相关性和可比性。

财务会计分为中级财务会计和高级财务会计。中级财务会计主要运用财务会计理论与方法体系对企业出现的一般会计事项进行确认、计量、记录和报告。中级财务会计所处理的会计事项是以会计主体、持续经营、会计分期、货币计量四项基本会计假设为基础的一般事项,即企业经营过程中通常存在的会计事项,而非特殊时期或特殊环境下出现的特殊事项。

「国开学习吧」:用户COOKIE有效时间30天,收藏网址『guokaixuexi.com』不迷路哦~