《会计制度设计》第六章 6.5 长期借款

任务描述

某公司于2007年1月1日动工兴建一幢工期为2年的办公楼,公司为此发生的借款业务如下:

(1)专门借款有两笔:①2007年1月1日3年借款期限的专门借款3000万元,利息按年支付,年利率为8%;②2007年7月1日5年借款期限的专门借款3000万元,年利率10%并按年支付。专门借款资金均存入银行,存款利率6%并于每月末收取利息。

(2)一般借款有两笔:①2006年12月1日向某股份制银行借入期限为3年的长期借款1500万元,年利率6%并按年支付利息;②2006 年1月1日按面值发行期限为5 年的公司债券1500万元,年利率8%并按年支付利息。

(3)工程采用出包方式,2007年支付工程进度款如下:①1月1日2250万元;②7月1日4500万元;③10月1日1500万元。

(4)该办公楼于2008年12月31日完工,达到预定可使用状态。若按年计算资本化利息费用,则该公司2007年借款费用资本化金额是420万元吗?

理论知识

(一)长期借款定义

长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各项借款。

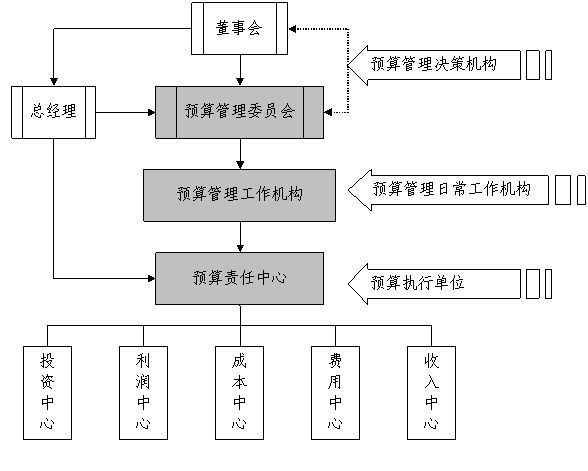

(二)长期借款业务内容

长期借款负债业务通常包括如下方面的内容:(1)企业必须编制长期借款计划使用书,包括项目可行性研究报告、项目批复、公司批准文件、借款金额、用款时间与计划、还款期限与计划等。(2)企业长期借款计划应当根据分级授权审批制度实行集体决策审批或者联签制度。(3)企业财务部门负责拟定长期借款合同,长期借款合同应当约定借款种类,借款用途、金额、利率,借款期限,还款方式,借贷双方权利、义务,违约责任和双方认为需要约定的其他事项。

长期借款内部控制制度的设计要点包括:(1)长期借款筹资方案的提出与论证;(2)通过可行性论证的长期借款筹资方案在企业内部按照分级授权审批的原则进行审批,重大筹资方案应当提交股东(大)会审议,需经有关管理部门批准的应当履行相应的报批程序。(3)与有关金融机构洽谈,双方达成一致意见后签署借款合同并据此办理借款业务。(4)严格按照合同约定用款;(5)按照借款合同规定按时足额归还贷款本息。(6)提前归还贷款应当与贷款人协商。

长期借款会计核算制度的设计要点包括:(1)企业会计部门或资金管理部门制定具体长期借款计划;(2)企业应设置记录长期借款负债业务的会计凭证和账簿,按照国家统一会计准则和制度,正确核算资金取得、本息偿还等相关情况;(3)定期根据有关金融机构的贷款对账单核对长期借款的余额;(4)资产负债表日应按照摊余成本和实际利率计算长期借款利息费用,按照国家统一会计准则和制度,正确进行借款费用资本化或费用化的确认;(5)将于资产负债表日后一年内偿还的长期借款转为“一年内到期的非流动负债”项目。