《会计制度设计》课程期末考试复习指导

会计制度设计课程期末考试复习指导

2023春

一、课程考核目标

本课程考核的目标:根据成人学习特点和课程特点,本课程的考核设计注重学生对理论知识运用的考核,重在考察学生学以致用的效果。注重考察学生能够比较全面地了解、掌握会计制度设计的框架结构、基本原理和基本方法,考察学生利用相关理论和方法解决实际问题的能力,目的在于使学生所学理论知识与管理能力能够在实际工作中得到体现。

二、期末考试形式、题型和考试时长

期末考试形式:开卷

考试题型:

辨析题,要求判断正误并说明理由(每小题4分,共20分)

分析说明题(每小题15分,共30分)

设计题(每小题25分,共50分)

考试时长:90分钟

三、期末复习要点

第一章

一、如何设置企业的会计组织结构,如何配置企业的会计人员,会计工作岗位职责与人员配备设计

二、理解会计制度设计的范畴

三、企业和事业单位所执行的会计制度是否可以自行设计

第二章

一、对外财务报告的概述、财务报告编制流程

二、资产负债表的理解

三、思考财务报告的社会规范性是否意味着企业没有财务报告自主设计权

第三章

一、如何理解会计凭证。关注会计凭证的设计,比如差旅费报销单的设计

二、如何理解会计核算

三、理解会计科目

四、理解会计档案

第四章

一、理解存货内部控制以及存货的成本

第五章

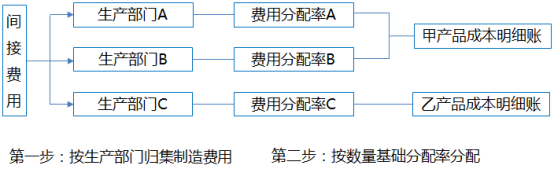

一、产品生产成本计算表设计应包括哪些内容、理解产品成本表

二、成本核算程序的基本设计思路

第六章

一、负债业务内部控制制度设计的内容

二、应付账款的程序

第七章

一、从会计要素分类角度看,理解所有者权益要素

二、吸收投资和投资收益的理解

三、从企业利润表报表项目看,理解“主营业务收入”账户与“其他业务收入”账户

第八章

一、销售业务内部控制的理解

二、营业外支出的内容

第九章

一、怎样理解责任会计制度。

二、理解责任会计制度适用的管理模式,理解集权管理模式的主要特征

三、责任会计报告设计

第十章

一、理解会计信息系统内部控制

二、会计信息化具有计算机系统自身的特点,同时也必须满足会计制度设计的一般原则。